「優待廃止の会社」という印象、まだ持っていませんか?

オリックスといえば、かつては「カタログギフト優待」で個人投資家に愛された銘柄でした。その優待廃止(2024年3月末)を機に離れた方も多いでしょう。

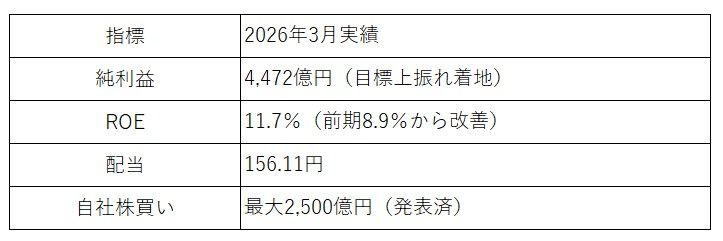

しかし2026年3月期の決算発表とともに、その印象は完全に塗り替えられることになりました。

配当187円。自社株買い2500億円。

数字だけ見ると「本当か?」と疑いたくなるレベルです。ひとつずつ丁寧に読み解いていきます。

配当の推移:2年で+67円という驚異的なペース

まず数字の変化を確認します。

2年間で約67円の増配。率にして約56%の上昇です。

注目すべきは、この増配が「気前よく出しすぎ」な話ではない点です。会社は配当性向39%を維持する方針を明示しており、2027年3月期の純利益目標5,300億円を達成すれば、187.36円という数字が自然に導かれます。目標ありきの計算、ということです。

自社株買い2500億円:なぜこれが重要なのか

配当と同時に発表されたのが、最大2,500億円(発行済株式の約9.1%相当、上限1億株)の自社株買いです。

- 取得期間:2026年5月22日〜2027年3月31日

自社株買いが株主に与える恩恵は2つあります。

① EPSの自動上昇

株数が減ると、同じ利益でも1株あたり利益(EPS)が増えます。そして今回の187.36円という配当予想は、この「自社株買いによる株数減少」を織り込んだ数字になっています。つまり、買い戻しが進むほど配当の原資も厚くなる、という好循環です。

② 会社自身の「割安」宣言

2,500億円ものキャッシュを自社株に投じるということは、経営陣が「今の株価は本源的価値より低い」と判断しているサインとも読めます。外部のアナリストではなく、内情を最も知る当事者がそう言っているわけです。

なぜこれだけ稼げるのか:セグメント別に見る「光と影」

これだけの還元を可能にしている利益構造を確認しておきます。

光:環境エネルギーが前年比+828%

2026年3月期の環境エネルギーセグメントの利益は1,157億円。前年比で約8倍という数字です。

主因はインドの再生可能エネルギー大手・Greenko社の株式譲渡益。単発要因ではありますが、適切なタイミングで資産を売り抜ける「投資会社としての目利き力」を示したとも言えます。

影:ORIX USAが97.6%減

一方で米国事業(ORIX USA)は厳しく、利益は前年比97.6%減の9億円にとどまりました。金利環境や市場環境の影響を受けた形です。

ただし、ここには逆の見方もできます。「米国事業がほぼ機能していない状態で、それでも純利益4,472億円・ROE11.7%を出した」という事実です。米国事業が正常化した際のアップサイドは、まだ数字に織り込まれていないとも考えられます。

全体の数字を整理する

ROEが8.9%から11.7%に跳ね上がったことも見逃せません。資本効率の改善は、単なる利益増以上の意味を持ちます。

「優待廃止」の次に来たもの

正直に言えば、カタログギフトの優待は魅力的でした。ただ、あれは「モノをもらう喜び」であり、「投資としてのリターン」とは性質が異なります。

オリックスが今やっていることは、稼いだ利益を配当と自社株買いという形で直接株主に還元する、いわばグローバルスタンダードの株主還元です。優待という「おまけ」を外した代わりに、本体の還元をここまで厚くしてきた、と見ることができます。

まとめ:数字から見えてくること

- 2027年3月期の配当予想187.36円は、配当性向39%・純利益5,300億円という会社目標に基づく試算

- 自社株買い2,500億円は、EPSを押し上げながら配当原資を厚くする効果がある

- 環境エネルギーの好調と米国事業の不振が同居しており、後者の回復余地が残っている

- ROE11.7%は、資本効率改善を示す一つの指標

オリックスは今、「優待の会社」から「資本効率を重視する総合投資会社」へと明確にシフトしています。その変化を数字で追うのは、投資家として価値ある作業だと思います。

本記事内の数字はすべて会社発表資料に基づいています。将来の業績・配当は不確実であり、本記事は投資勧誘を目的とするものではありません。

免責事項:本記事は個人の調査・考察に基づく情報提供を目的としたものです。2027年3月期の配当予想は会社の業績目標に基づく試算であり、確定ではありません。投資の最終決定はご自身の判断と責任でお願いします。