本日は、私が2025年から継続保有しており、2026年もさらなる飛躍を期待している銘柄、ダイセル(4202)をご紹介します。

昨今の不安定な相場だからこそ注目したい、「地味だけど強い」化学株の代表格です。

1.ダイセルってどんな会社?:3つの世界トップ級事業

「ダイセル」と聞いてピンとこない方も、実は生活の至る所で同社の技術にお世話になっています。

・アセテートトウ(タバコフィルター用): 世界シェア3割超。寡占市場で利益率が非常に高く、同社のキャッシュカウ(稼ぎ頭)です。

・エンジニアリングプラスチック: 子会社のポリプラスチックスを軸に、自動車やスマホ向けの精密部品で圧倒的強み。

・セイフティ(エアバッグ用インフレイタ): 世界トップクラスのシェア。電気自動車(EV)普及後も変わらず必要な安全装置です。

2.足元の業績と2026年の注目ポイント

直近(2025年11月発表の中間決算)では、中国市場の減速やプラントのトラブルによる一時的な下方修正がありましたが、「セイフティ事業の回復」や「ヘルスケア(エクオール等)の成長」といったポジティブな種も芽吹いています。

2026年3月期 会社予想:

売上高:5,830億円

営業利益:465億円

視点: 利益面では「踊り場」に見えますが、これは将来の成長に向けた研究開発や設備投資を緩めていない証拠でもあります。

3.投資家を惹きつける「株主還元」の凄み

私が2025年から投資を続けている最大の理由は、その還元方針の明確さです。

① DOE 4%以上をコミット

多くの企業が「配当性向(利益の何%を出すか)」を基準にする中、ダイセルはDOE(自己資本配当率)を採用しています。

DOE 4%のメリット: 利益が一時的に落ち込んでも、積み上げた純資産をベースに配当が決まるため、減配リスクが極めて低いのが特徴です。まさに「累進配当」的な安心感があります。

② 積極的な自社株買い

2025年11月にも150億円規模(発行済み株式の約4%)の自社株買いを発表。配当利回り約4.3%に加え、この自社株買いによる「株主価値の向上」が下値を強力に支えています。

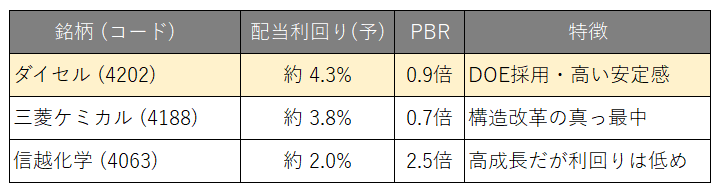

4.バリュエーション比較:化学セクターの中で際立つ「割安」

大手化学メーカーと比較しても、ダイセルの割安感と利回りのバランスは際立っています。

※2026年初頭の概算値。PBR1倍割れは、東証からの改善要請もあり、今後の株価是正(キャピタルゲイン)も期待できる水準です。

5.リスクと対策

中国景気: 汎用樹脂の市況に影響します。

為替: 1ドル=146円前後を想定。極端な円高は利益を圧迫します。

まとめ

新NISAの「永久保有枠」候補派手なAI関連株のような急騰はありませんが、「4%超の配当をチャリンチャリンともらいつつ、PBR1倍回復をじっくり待つ」というスタイルの方には、2026年も自信を持っておすすめできる銘柄です。

私自身、1,400円台は絶好の買い場と見て、コツコツ買い増しを検討しています。

免責事項: 本記事は特定の銘柄を推奨するものではありません。投資判断は自己責任でお願いいたします。