2012年からホンダ(本田技研工業)と歩んできた筆者です。長年の保有で株価上昇と増配の恩恵を受けてきましたが、現在、自動車業界は「100年に一度の変革期」の真っ只中。

ホンダは今、「買い増すべきチャンス」なのか、それとも「慎重に見守るべき時期」なのか。最新の2026年3月期決算の内容を踏まえ、投資判断のポイントを整理しました。

1.2026年3月期:四輪の「膿」を出し切る苦しい決算

直近の第2四半期決算では、通期の営業利益予想を5,500億円(前回比1,500億円減)に下方修正しました。一見するとネガティブですが、その中身を紐解くと「守り」から「攻め」への転換が見えてきます。

▶中国市場での構造改革: 競争激化を受け、現地工場の閉鎖や人員削減など、将来の黒字化に向けた「痛みを伴う改革」を急ピッチで進めています。

▶北米EV戦略の修正: EV需要の鈍化を見越し、無謀な拡大ではなく減損計上を含めた投資の最適化を図っています。

2.支えるのは「世界最強のバイク事業」

四輪が苦戦する一方で、ホンダの真の強みは二輪事業にあります。インドや東南アジアで圧倒的なシェアを誇り、営業利益率は17〜18%と、製造業としては驚異的な数字を叩き出しています。この二輪が生み出す豊富なキャッシュが、四輪のEV開発や自動運転への投資を支える「防波堤」となっています。

3.2026年、ついに「反撃」が始まる

投資家が最も注目すべきは、いよいよ幕を開ける次世代プロジェクトです。

▶「Honda 0(ゼロ)シリーズ」投入: 2026年、北米を皮切りに次世代EVがいよいよ発売されます。「薄く、軽く、賢い」というホンダ独自の設計思想が市場にどう評価されるかが鍵となります。

▶自動運転タクシーの始動: 東京都心での自動運転タクシーサービスも2026年に予定されており、「車を売る会社」から「移動を売る会社」への変革が目に見える形になります。

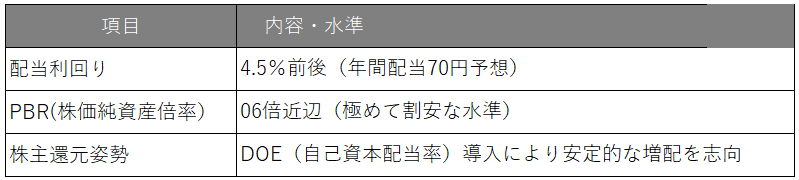

4.投資家がチェックすべき「数字」の魅力

長期ホルダーとして気になる、株主還元についても触れておきます。

現在、PBR1倍を大きく割り込んでおり、市場の評価は決して高くありません。しかし、だからこそ「高配当を享受しながら、将来の化けを待つ」という戦略が成り立ちます。

まとめ:追加投資は「アリ」か「ナシ」か?

個人的な結論としては、「時間分散を前提とした追加投資はアリ」だと考えています。

短期的な業績修正や中国リスクで株価が冷え込んでいる今は、配当利回りを高める絶好のタイミング。2012年からの付き合いで得た信頼感に加え、2026年以降の「Honda 0」による反撃シナリオに期待を寄せるなら、1,500円前後の水準は長期的な押し目になる可能性が高いでしょう。

ただし、一気に買い増すのではなく、世界情勢や為替の動きを見ながら「コツコツと拾っていく」姿勢が、ホンダのような景気敏感株には最適です。

免責事項: 本記事は個人の投資見解であり、特定の銘柄の売買を推奨するものではありません。投資判断は自己責任でお願いいたします。